Cómo analizar un balance para la toma de decisiones

En el mundo empresarial es imprescindible tomar decisiones fundamentadas en datos y ratios reales y actualizados. Es Ello es clave para el éxito del negocio a largo plazo. Una herramienta ideal para comprender la salud financiera de la empresa y tomar decisiones en base a ella es el análisis de ratios del balance de situación.

En este post te cuento qué es el balance de situación y qué aspectos debes tener en cuenta para tomar decisiones.

Qué es el balance de situación

El balance de situación es un documento que muestra el estado financiero y la situación patrimonial de un negocio en un determinado momento. Es obligatorio, para todas las sociedades mercantiles, presentarlo anualmente al finalizar el ejercicio en el Registro Mercantil, junto a los otros documentos que conforman las cuentas anuales de la empresa.

Gracias al balance de situación, podemos entender la estructura financiera de una empresa, conociendo los recursos con los que cuenta y las deudas que tiene. Es una imagen estática del negocio, que cambiará en cuanto se hagan nuevas operaciones.

El análisis del balance permitirá evaluar la solvencia de la compañía, la capacidad para generar beneficios, la liquidez, el nivel de endeudamiento y cómo han gestionado las inversiones, así como hacer previsiones a corto plazo y tomar decisiones en base a él.

Estructura del balance de situación

Para seguir entendiendo el papel tan importante que tiene el balance de situación en la toma de decisiones de una empresa, hay que conocer la estructura del mismo:

El balance de situación se divide en dos grandes masas patrimoniales columnas:

Activo

El activo son los bienes y derechos que tiene una empresa, y se divide a su vez en:

- Activo no corriente: está formado por recursos cuya permanencia en la empresa se espera que sea superior a 1 año, como maquinaria, ordenadores, terrenos, oficinas, etc. También se conocen como activos fijos.

- Activo corriente: está formado por recursos cuya permanencia en la empresa se espera que sea inferior a 1 año, como por ejemplo mercaderías, deudas de clientes, dinero en efectivo o en cuentas bancarias, materias primas, etc. También se conocen como activos circulares.

Pasivo

El pasivo representa las obligaciones y deudas que contrae una empresa. El pasivo, a su vez, se agrupa en tres masas patrimoniales:

- Pasivo corriente: se trata de deudas y obligaciones a corto plazo, como sueldos o impuestos.

- Pasivo no corriente: se trata deudas y obligaciones a largo plazo, como préstamos hipotecarios a 20 años.

- Patrimonio neto: está formado por las aportaciones realizadas por los socios en concepto de capital social, las reservas y los resultados obtenidos en el ejercicio y en ejercicios anteriores.

Cómo analizar el balance

En primer lugar, conviene matizar que el importe total de las masas patrimoniales que configuran el Activo debe se igual al importe total de las masas patrimoniales que configuran el Pasivo.

Analizar el balance proporciona una imagen real de la situación económico-financiera de una empresa en un momento dado. Para que este análisis cumpla su finalidad de proporcionar información a la alta dirección para la toma de decisión, debe realizarse sobre el ejerció actual y, al menos los 3 ejercicios anteriores, así como se debe tener en cuenta las previsiones futuras para saber hacia dónde se dirige la empresa.

Gracias a este análisis podemos conocer:

- La rentabilidad de la empresa, es decir, su capacidad para generar beneficios.

- La liquidez, o sea, la capacidad de atender deudas a corto plazo a través de su proceso de producción, ventas y cobros.

- La coherencia de la estructura financiera y el equilibrio de la misma.

- El nivel de endeudamiento y el gasto financiero.

El fondo de maniobra

Conviene destacar en el análisis la importancia que adquiere el cálculo del fondo de maniobra. El fondo de maniobra muestra la liquidez de la empresa. Indica si los activos a corto plazo con los que cuenta una empresa pueden son suficientes para hacer frente a las deudas a corto plazo y pagar parte de las deudas a largo plazo. Por tanto, se calculará restando al activo corriente el pasivo corriente, y podemos obtener tres resultados diferentes:

- Fondo de maniobra igual a cero: el activo corriente financia a la deuda a corto plazo y no existe sobrante para pagar deuda a largo plazo. No es una situación óptima, ya que se pueden dar problemas de liquidez en la empresa.

- Fondo de maniobra positivo: los activos corrientes financian la deuda a corto plazo y existe un

conexcedente para pagar deuda a largo plazo. Esta situación es la óptima. - Fondo de maniobra negativo: implica problemas de liquidez, ya que el activo corriente es insuficiente para pagar la deuda a corto plazo.

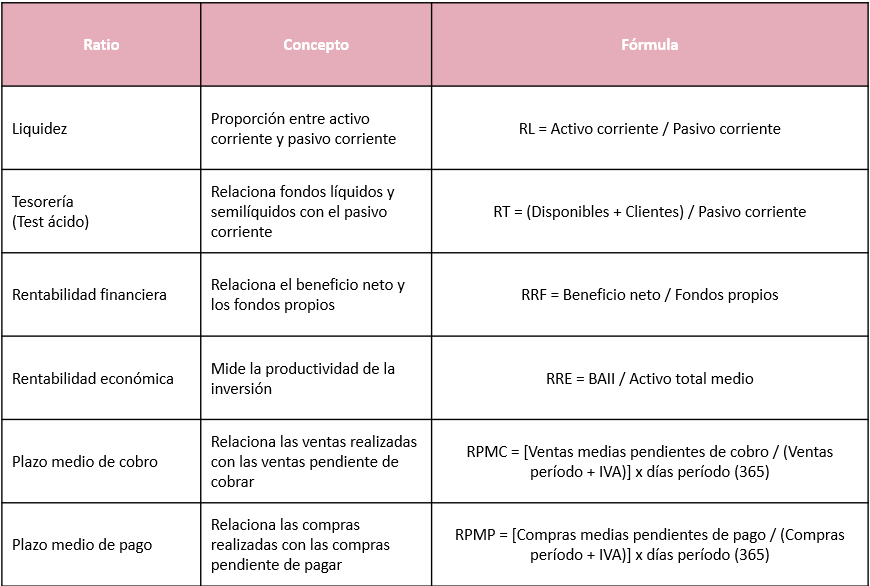

Otros indicadores

Además del fondo de maniobra, hay otros indicadores que podemos utilizar para llevar a cabo el análisis del balance. A continuación, mostramos en una tabla resumen algunos de los más relevantes:

Confía en profesionales para el análisis de tu balance

El análisis del balance de situación proporciona una visión integral de la empresa, ayuda a evaluar la salud financiera de la compañía y a conocer el rendimiento de la misma y facilita la toma de decisiones estratégicas a la dirección de la empresa.

Por tanto, es imprescindible que te apoyes en profesionales para descifrar todo lo que esconde el balance de tu empresa y poder tomar las decisiones estratégicas adecuadas.

Ponte en contacto conmigo y te ayudaré a entender y analizar la situación económico-financiera de tu empresa.